公開日:|更新日:

理想の木の家を建売や中古で実現することは難しいので、イチから家づくりができる「注文住宅」を選択する必要があります。

また完成後に「こうしておけば良かった」と後悔することの無いよう、事前に考えておくことは多くあります。

家造りは、人生の中で最もお金をかける一大事。注文住宅においては、納得のいく家造りを突き詰めることができる一方で、それゆえ後から「こうしてばよかった…」と思うところが見つかりがちです。これからの暮らしを大きく左右することなので、ちょっと面倒なこともありますが、注文住宅の流れをしっかり理解して家造りに臨めばきっと理想の注文住宅を建てることができます。

理想の注文住宅で特に重要なのが、注文住宅を依頼する会社選びと土地探し。これら無くして注文住宅を完成させることは不可能です。それぞれについて、注意すべき点やポイントを取りまとめてみました。また土地に関しては、地盤調査も重要な要素です。

また、費用やローンについても、一般人には大いに気になるところでしょう。それこそ億万長者でもなければ、お金の件は知っておくほど後々役立つはずです。例えば総費用の内訳や住宅ローンの種類などなど。

さらには間取りを考えるのも、注文住宅を建てる上で重要な要素です。分譲住宅や中古物件と違い、施主が決めなければ話にならないのです。ぜひご一読ください。

注文住宅を依頼できる業者は大別すると、大手ハウスメーカー、地域密着型工務店、設計事務所の3つと判明。それぞれの特徴を以下に記します。

ブランド名の下に一定の品質を保っており、全国規模のネットワークによりアフターケア体制も整備。ただし、コスト的には高めになる傾向。またメーカーにもよるが、ある程度決まったパターンの中からアレンジしていく方式が多い。突出した個性よりも、バランスや安心感を重視する方向け。

規格などにとらわれず、施主のイメージに沿って意匠を凝らしてくれる。ただし、業者によって技術や提案力、かかる費用などにばらつきあり。力量や親身さなどを見極めた上で選択することが不可欠。また地の利を活かして何かあれば駆けつけてくれるというのは地域密着型ならではの大きな利点。

強い個性や独創性を求めるなら依頼先候補の筆頭。ただし、往々にして個性が強いので、自分との相性が合うかどうかの判断は必須。また、実際に施工を請け負う業者についても、信頼度や技術をしっかり確かめておくことが大前提。

創業年数や過去に残してきた実績は信頼性や信用度を測る上で重要。特に地域密着型業社の場合、数字が大きいほど地域からの信用や信頼が厚いと推察できる。逆に新興会社なら、その点を補完する大きな特性の有無が判断材料。

施工会社の技術力や提案力、そして費用対効果も大きな判断材料。安かろう悪かろうではなく、予算や要望などに応じて、理想にどれまで近接した提案をしてくれるか、実際に仕上げてくれるか、技術力にどのような裏付けや証明をもっているかなどが判断材料。

写真などではなく実際に見て触れてみてこそ、住宅の深淵は理解できるもの。モデルハウスの設置や、実際に手がけた物件の見学会の有無もまた判断材料。またモデルハウスと見学会の物件が同じクオリティで価格も明示してあるなら、より信頼度は高い。

施主にとって一番の判断材料は、実際に手がけた物件の事例や、過去の依頼者の声。趣味趣向に合致するか、提案力の水準はどうか、実際に暮らしてみての感想などが予測可能に。

既に土地を確保してある場合は例外として、注文住宅建設のためには、業者探し同等に重要なのが土地探しに他なりません。

注文住宅用の土地探しは、容易・安直に考えるのは御法度。ある調査によれば、情報収集開始から土地購入契約までの平均期間は14カ月というデータも。

ゆえに、注文住宅の建設を決意したならば、施工依頼先探しと同時進行で、土地探しにも着手すべきなのです。

準備としては、まず地域の相場を調べ、予算や希望条件、立地などの要素と対照させてみること。坪単価、交通機関へのアクセス条件、子供の学区といった諸条件を整理することで、自ずと現実的に入手できる土地の輪郭が見えてきます。その上で具体的なリサーチへと駒を進めます。

不動産仲介会社の広告や不動産情報誌、ポスターやチラシ、さらには裁判所の競売物件や国有地払い下げの情報も視野に入れるのが賢明です。そうすることで、例えば予算を優先するのか、立地や広さを優先するのかなどがより明確化されてくるのです。

加えて失念してはならない要素として、法律面と周辺環境の確認が挙げられます。これを怠ると後悔という名のリスクが待ち構えているのです。回避できるものは予め避ける、これは鉄則です。

土地利用には都市計画法や建築基準法との兼ね合いがついてまわります。希望の家が建てられないというケースもありえますので、慎重に確認すべきです。

マイホームの立地条件は、よく吟味する必要があります。以下に茨城県内でも注目のエリアを一部紹介しましょう。

全国的にも有名なつくば市を中心とする茨城県南部には、国立の研究機関や大学が密集する研究学園都市があることで知られます。このため文教都市のイメージが強く、上部に記した代表的な市町村はすべて、県内でも高い人気を誇っています。

その総人口は約100万人程度となっており、県内人口の約3分の1が集中。つくばエクスプレスの沿線にあたるため、首都圏へ出勤する人のベッドタウンとしても機能しています。

エリア内には、雄大な筑波山をはじめとする豊かな自然も残っており、子育てにはうってつけの環境と呼べそうです。

茨城県西部は埼玉、千葉や群馬県に近い古河市と、つくばエクスプレスでの都内通勤も可能な常総市に人気が集まるエリア。またユネスコの無形文化遺産にも登録された『結城紬』の伝統が息づく結城市も、活気のあるエリアです。

中でも特に常総市は「3年以上定住したい若年夫婦世帯および子育て世帯に対し、住宅の取得、修繕費用を最大100万円補助する。(令和3年3月31日まで)」という移住支援制度を設けているので、要注目ですよ。

参照元:【PDF】常総市公式サイト(http://www.city.joso.lg.jp/ikkrwebBrowse/material/files/group/48/kouhou202010-08.pdf)

茨城県南東部にある鹿行エリアは太平洋に面し、霞ヶ浦にも隣接。夏には海水浴が楽しめます。鹿島アントラーズのホームグラウンドでもあるので、スポーツ好きな家庭の拠点にピッタリ。

また「45歳未満の夫婦/子育て世帯に対し、5年以上の居住を条件に最大35万円の助成金を交付(鹿嶋市)」、「居住住宅を新築・購入した場合、住宅取得費の一部を最大45万円補助(神栖市)」など、エリア内の移住支援制度も充実しています。

参照元:鹿嶋市公式サイト(https://city.kashima.ibaraki.jp/site/iju-navi/9259.html)

参照元:神栖市公式サイト(https://www.city.kamisu.ibaraki.jp/living/1001425/1001426/1001427.html)

注文住宅を建てる土地には、建築面積を制限する建ぺい率、容積率といった法律面をクリアすることが不可欠。購入意欲をそそられる土地と巡りあったならば、敷地調査を行うのが常です。

そもそも土地というものには、建ぺい率、容積率を筆頭に、固有の用途地域、角地指定、防火地域などが建築基準法で定められているのです。

これは市役所の担当部署(都市計画課)に問い合わせて自力で調べることも可能。しかし忙しい社会人には非現実的。ならば賢く利用すべきは、依頼先候補の注文住宅業者。大概は無料で引き受けてくれます。

参考までに、敷地調査における主要チェック項目は、建物の用途や大きさを規制する用途地域。

隣の敷地や道路によって建築物の高さに制限が出る斜線制限。防火地域などの規制の有無。前面道路の幅が4mに満たない場合などで、敷地の境界線を後退させるセットバックが必要か否か。とりわけ、隣地境界線の確認は、後々のトラブルを防ぐためにも、隣家の立ち合いが望ましいとのこと。

注文住宅を建てる土地の地盤調査も、現代では必須です。

2009年の瑕疵担保履行法との兼ね合いから、地盤調査は重要項目に位置づけられているとのこと。

プロでなくてもできる良い地盤・悪い地盤の見分け方のポイントは、地図や街並みを見ているとわかります。まず、周辺に川や池などがある低い土地は地盤が軟らかい可能性が高いようです。そして、周辺の住宅を見てみて、基礎(土台)の部分にひび割れが多いエリアも、地盤が弱い可能性があります。ただし地盤が軟弱な土地でも、対策を講じれば家を建てることは可能です。

実際の調査においては、専門業者に地盤調査を依頼。土地の仲介業者が依頼するか、注文住宅業者が依頼するかはケースバイケースとのこと。調査そのものの費用は数万円程度で、建設業者主導の場合は設計費用に組み込まれている場合もあり。

また、良心的な業者なら、第三者機関への調査証明書を添付するのが常道とのこと。

地盤の良し悪しは土の種類によって左右され、砂や粘土、礫(石ころ)、火山灰(ローム)、盛土などのうち、地盤沈下のリスクが少ないのは礫(石ころ)、火山灰(ローム)とのこと。一般的にはスウェーデン式サウンディング調査という、プラン完成後の敷地配置図に基づき、建物の四隅と中央などを調査する方式。

結果、改良が必要な場合は、セメントを円柱状に流し込むなどの補強が必要となり、費用も数十万~百万円単位まで様々。土地探しにおいては、この点もよくよく考慮しておくべきです。

例えば自家用車を購入する場合、車両本体やオプション装備以外にも、税金や保険料が必要になります。

それと同様、家づくりには家本体の値段だけでなく、様々な費用が複雑怪奇と言っていいぐらい発生するのです。

こちらはあくまで目安ですので、実際は見積もりの結果や家を建てる場所・環境によって異なります。

| 土地代 | 坪単価16万円 |

|---|---|

| 解体工事費 | 坪単価2.5万~4万円前後 |

| 建設費・設計費 | 2,000万円 |

| 地盤調査費 | 数万円程度 |

| 地盤改良・補強費用 | 20万~50万円 |

| 確認申請費用 | 20万円程度 |

| 給排水費用 | 100万円程度 |

| 登記関係費用 | 約25万~約30万円 |

| 火災保険 | 約50万~100万円 |

| 外構・造園工事 | 約150万円 |

| インテリア関係 | おこのみで |

既に所有している土地に家を建てる場合には不要ですが、新築注文住宅には土地がないと話になりません。総予算における土地代の割合は高くなりがちですが、近年の少子高齢化と人口減少を鑑みれば、むしろ建物の価値をより重視すべきです。この点はバランスを熟慮してください。

建て替えや古屋付きの土地を購入する場合に必要ですが、意外と予算配分を忘れがちなので要注意。相場は坪単価2.5万~4万円前後ですが地域や建物の構造により左右されるとのこと。木造が最安価で、鉄骨造、鉄筋コンクリート造の順で高価に。また、解体現場と道路の関係で、重機やトラックが入れない場合などは割高に。地下室や浄化槽などの地中埋設物、アスベストを含んだ建材がある場合なども同様です。

建物本体は坪単価×延床坪数で算出されるのが一般的。坪単価60万円、延床35坪なら2,100万円、50万円で40坪なら2,000万円というのが目安例です。設計費に関しては、建築費用の8~10%が相場目安となります。

調査そのものは数万円程度。改良・補強が必要となった場合、表層改良で20万~50万円程度、柱状改良で40万~100万円程度といった費用が別途必要になります。

役所に一般住宅建設を申し立てるための費用です。延床面積100平米以下の場合、おおよそ20万円程度になります。

敷地内に新たに水道管および排水管を引き込む場合、おおよそ100万円程度が必要です。

取り壊した建物の登記プラス新しい建物の登記費用で約25万~約30万円。新築の登記のみの場合はもう少し安くなります。逆に、住宅ローン利用の場合、担保設定費用がローン金額に応じて必要になってきます。

保険会社のプランや等級・年数などによって異なりますが、約50万~100万円が目安。

プランや規模、デザイン、材質などによりますが一般的な門扉、フェンス、アプローチなどを設置した場合で約150万円が目安。

カーテン、家具、照明、エアコン、電化製品など。これは趣味や好み、不要・必要などの要素が絡んできますので、各々の家庭で話し合って決めるべきです。

注文住宅を建てる資金の計画は、頭金はどれくらい用意できるか、住宅ローンはどれくらい借りられそうかなど、綿密に検討しなければなりません。

まずは、費用の割合について。家づくりにおいては、建物本体の他、各種の諸費用を合計したものが総費用です。これらの費用についても予め見積もりを取り、後で慌てることのないよう準備しておくことが肝心です。

そして、購入費用としてどれくらいの費用を用意できるのかをチェックしましょう。注文住宅の購入費用は、「頭金」と「ローン借入額の合計金額」の2種類に分けられます。

頭金は自己資金から捻出されます。預金だけでなく、社内預金や積立型保険、株式などの資産、2世帯住宅にするのであれば親家族の資産状況を見直して、このうちどれくらいを住宅資金に充てることができるか検討してみてください。すべてを頭金にしてしまうのは危険なので、車の買い換えなど直近の大きな出費や、万一のため1年分の生活費くらいは手元に残しておくことが大切です。

多くの人が住宅ローンを組むことになると思います。このとき、月々どれくらいなら支払っていけるのか、何年間の返済期間であれば定年退職などにあわせて返済を終えられるのかを基準に借り入れ額を検討してください。この辺りは注文住宅を建てる時、工務店や銀行が一緒になって考えてくれます。

住宅ローンはいくつかの種類に分けることができます。それぞれの特徴を紹介します。

民間企業(銀行・住宅ローン専門会社・JA・保険会社など)が手がける住宅ローン商品です。

借り入れ当初の金利が低いことが大きなメリットで、民間なので返済方式などの自由度が高いことも特徴ですが、その分審査が厳しく、別途保証料(住宅の2%程度)が必要になる場合も多いようです。

民間金融機関が販売と回収を担当し、住宅金融支援機構が住宅ローン債権を証券化し運用するというしくみの住宅ローン商品です。

最長35年の長期固定金利となっており、金利変動がないので長期にわたる返済計画が立てやすく、保証料無料、繰り上げ返済手数料が無料などの特徴があります。但し、金利のパーセンテージや事務手数料の金額は取り扱う金融機関により異なります。

また、近年では省エネルギー性、耐震性、バリアフリー性、耐久性・可変性に優れた住宅を建築する場合に借入金利を一定期間引き下げる【フラット35S】も登場しました。

勤務先にて給与天引きの財形貯蓄を1年以上続け、残高が50万円以上の人が利用できるローンです。

勤務先に申し込む「転貸融資」と、住宅金融支援機構が窓口となる「機構財形」があります。返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年固定金利制という特徴があります。ただし、会社を辞めると一括返済が必須となるため、退職や転職の可能性がある場合などは細心の注意が求められます。

また、転貸融資制度は勤務先により、貸し出し条件が異なりますので、勤務先に要確認です。

そもそも注文住宅は完成品を見て購入する分譲住宅とは違い、ご自身とご家族の要望を具現化して造り上げていくもの。それゆえ、造っている段階では気づかず、住みだしてから失敗に気がつくという事例が多いのだとか。「こうしておけば良かった」という事態の防止には、理想の住まいについて、専門家とじっくり話し合うことが不可欠です。

例えば、「家族間のコミュニケーションを大切にしたい」「子どもが安全に暮らせる家にしたい」「キッチンは絶対おしゃれに!」など。良い工務店は、このような漠然とした希望を話すだけでも、「生活導線を重視」「無垢材を使った内装」「アイランドキッチン」など、具体的な家のデザインに反映させてくれるものです。

何社かに話を聞いてみて、家造りの希望を相談し、自分に合った工務店を探してみましょう。

間取り決めにおけるよくある失敗例があります。

例えば、

などなど。

こうした失敗を防ぐためには、間取り案ができた時点で頭の中でそこに住んでみましょう。

今の家から引っ越して、家具を配置させてみてください。引っ越すにあたって新しい家具を買うかもしれません。朝起きてから、家事をしたり、子どもと遊んだり、くつろいだり、1日の流れもイメージしましょう。これを家族と一緒にやってみると、具体的な問題点が見つかるかもしれないし、何より楽しいです。

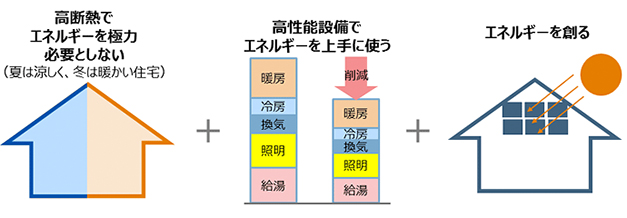

ZEHとは、Net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)の頭文字をとった略称で、エネルギー消費量がゼロの住宅のことを指します。エネルギー消費量がゼロとは、自宅で消費するエネルギー量より自宅で創るエネルギー量が多いということです。

政府は2020年までにハウスメーカー等が新築する注文戸建住宅の半数以上をZEHにすることを目指すとしており、2030 年までに新築住宅・建築物について平均で ZEH・ZEB 相当となることを目指すとしています。これらは東日本大震災後、原子力発電所が使えなくなったことで生じた電力供給の逼迫から、住宅そのものの省エネが不可欠となり、提唱されたものです。

上記の政策を実現させるべく、新しく家を建てる人がZEHを導入しやすいように、国は75万円の補助金を出しています。こちらは2012年度から始まった制度です(※1)。

ZEHは太陽光発電により自宅でエネルギーを創ることはもちろんですが、加えて省エネが不可欠です。壁や窓を断熱性の高いものにし、空調設備をなるべく使わなくて済む環境にし、省エネ設備を設置することでエネルギーの消費を抑える。消費されるエネルギーより太陽光発電などによって創り出されるエネルギーの方が多くなれば、ZEHの基準に達します。

大型の太陽光発電を設置した場合、光熱費がかかりません。また、茨城県南地域でいうと、夏は涼しく冬は少雨で日差しが出ることが多いことから、売電収入で収支がプラスになることもあります。

上記でどうすればZEHになるのかを説明しましたが、その中に断熱性がありました。断熱性の高い住宅は、建物内の温度を一定にする効果があります。このことは、ヒートショックを防ぐ一助となります。ZEHにすることで、ヒートショックのような事故が防げ、健康に暮らすことができます。

ZEHにするためには断熱性を高め、省エネに優れた設備や創エネ設備を導入する必要があります。加えて、太陽光発電のためのソーラーパネルを屋根に設置しなければならないので、普通の家を建てるよりも金額が高くなってしまいます。ただし、補助金や売電収入で将来的には回収することが可能です。

今回はZEHについてご紹介しました。デメリットもありますが、基本的にはメリットの方が大きくなっています。まだあまりメジャーではありませんが、政策にもありますように、今後はZEHの要件を満たした新築一戸建てが増えることが予想されます。一戸建てを新築で建てるご予定がある方はZEHを検討してみてください。

注文住宅を建てるときは、土地や建物の費用をある程度最初からイメージしていることでしょう。しかし、税金がかかることを忘れている人は少なくありません。注文住宅では、多数の税金がかかります。どのような税金がかかるのかについてまとめました。

注文住宅を建てる際に様々な契約を締結しますが、そのとき印紙税を支払う必要があります。そもそも印紙税は、印紙税法で決められた20種類の文書に対する課税のこと。不動産売買契約書、建築工事請負契約書、土地賃貸借契約書、代金領収書は課税対象です。

注文住宅を建てるときに作成する契約書は、「不動産売買契約書」「建築工事請負契約書」「住宅ローン借入契約書」「代金領収書」になるでしょう。

印紙を購入し、契約書に貼る形で納税します。印紙税は、注文住宅を建てる施主負担です。

建物の購入や建物建築費用に消費税がかかります。どんな取引でも消費税がかかるイメージがあるかもしれませんが、土地は非課税です。土地を購入して建物を建てる場合は、建物の建築費用に消費税がかかります。すでに建っている家を土地ごと購入する場合は、土地の代金分は非課税。建物の部分のみに課税されます。

消費税がかかるのは、取引相手が業者の場合です。不動産会社や工務店などに依頼する費用に消費税がかかります。知人から購入するなど、事業ではない個人間の取引の場合、消費税は発生しません。

登録免許税は、不動産の登記をする際に必要な税金です。「建物の所有権保存登記」「土地の売買による所有権の移転登記」「住宅ローンの抵当権設定登記」などで登録免許税がかかります。

登録免許税は、軽減措置が行われています。本来2021年で終了予定でしたが、2024年3月31日まで延長されました。軽減措置を紹介します。

土地の売買による所有権の移転登記等については以下の通りです。

住宅用家屋の所有権の保存登記等もチェックしましょう。

また、住宅取得資金の貸付け等に係る抵当権の設定登記は以下の通りです。

※参照元:国税庁(https://www.nta.go.jp/publication/pamph/sonota/0020003-124_01.pdf)

住宅の購入資金について贈与を受けた場合、贈与税がかかります。よくあるケースは、親が頭金を援助するケースです。贈与税は、毎年1月1日~12月31日の1年間にもらった財産の合計額を対象に計算します。基礎控除額は110万円なので、110万円以下の援助であれば贈与税はかかりません。

贈与税の計算の元になる金額は、「1月1日~12月31日の1年間にもらった財産の合計額―110万円」です。

購入資金を親が子に援助するケースについては、「住宅資金贈与特例」があり、非課税枠がもっと大きくなる可能性があります。

「贈与を受けるのが、子もしくは孫」「贈与を受けた翌年3月15日までに住宅を取得している」「贈与を受けた年の翌年3月15日までにその家屋に居住すること、もしくは遅滞なく居住することが見込まれる」というのが要件です。

この特例は、本来終了予定でしたが、2023年12月31日まで延長されています。非課税限度額は以下の通りです。

基礎控除の110万円以下なら確定申告不要ですが、住宅資金贈与特例による非課税枠を利用する場合は非課税になる場合でも確定申告が必要な点に注意してください。

住宅資金贈与特例に加えて、「相続時精算課税制度」も活用できます。

2,500万円までは、当面贈与税を納めず、贈与者が亡くなった時にまとめて精算する制度です。贈与財産と相続財産の合計から相続税を計算します。贈与税ではなく相続税として一括精算する方法です。

贈与時は、住宅の購入に使うため基本的に手元に現金は残りません。そのため贈与税を払えと言われても払えないケースでは使い勝手の良い精度です。この「相続時精算課税制度」は、「住宅資金贈与特例」と併用可能です。

※参照元:国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4402.htm)

取得した不動産がある都道府県に収める地方税です。取得時に一度だけ課せられます。税率の算出方法は、「固定資産税評価額×税率」です。固定資産税評価額は、自治体の行政職員が現地調査や評価を実施して決める評価額で、購入額や不動産相場とは異なります。

一般的な目安としては、工事金額の50~60%、土地は時価の約70%です。実際は評価されてみないと分かりません。税率は3%です。

不動産取得税は2024年3月31日まで、軽減措置があります。

新築住宅の場合、建物の固定資産税評価額から1200万円が控除されます。そのため、新築住宅の建物部分の不動産取得税額は、「(建物の固定資産税評価額―1,200万円)×3%」となります。

土地の不動産取得税額の計算は、「(土地の固定資産税評価額×1/2)×3%―軽減額」です。「4万5千円」もしくは「(土地1㎡あたりの固定資産税評価額 × 1/2 )×住宅の課税床面積の2倍×3%」のどちらか高い方の金額を「軽減額」とします。

※自治体によって異なる場合があるので、詳しくは各自治体にお問い合わせください。

※参照元:茨城県(https://www.pref.ibaraki.jp/somu/zeimu/kikaku/qa/fudosannshutokuzei.html)

固定資産税は、土地や建物などの固定資産を所有している人に課せられる税金です。固定資産税も不動産が所在する市区町村に納税します。不動産取得税は、一度だけの税金でしたが、固定資産税は、その固定資産を所有している間は毎年納めなければいけません。

固定資産税額の算出基準になる評価額は、建物が古くなれば評価額が下がるため、3年ごとに見直しがあります。

課税の基準日は、その年の1月1日です。年の途中で所有者が変更となる可能性が高いでしょう。その場合は、元の所有者がその年の固定資産税を払うことになるため、固定資産税額を日割りにして、買主から元の所有者に支払いケースが多いです。

都市計画税は、「市街化区域」に定められている場所の土地や家屋の所有者に課せられます。固定資産税とセットで納税する仕組みです。都市計画税は、都市計画法に基づいて実施される都市計画事業や土地区画整理法に基づいて実施される地区整理事業に必要な費用に充てられます。簡単にイメージするなら、道路や公園の整備などの資金です。市街化区域ではない場所の固定資産には、都市計画税はかかりません。購入しようとしている不動産の場所が市街化区域内かどうかは、自治体に問い合わせてください。

実際に税金がどれくらいかかるのか、簡単に確認してみましょう。土地2,000万円、建物1,000万円で2,000万円のローンを組んだと仮定します。

まず、収入印紙代は「ローン契約書」と「工事請負の契約書」にそれぞれ2万円必要です。ただし、2024年3月31日までは軽減措置が取られているため、各1万円となります。2022年4月時点では、合計2万円です。

消費税は、建物のみにかかります。10%のため100万円です。

また、登録免許税、不動産取得税、固定資産税、都市計画税がそれぞれの税率をかけて算出し、加算されます。手続き内容や評価額によって税額が異なるので注意してください。

※参照元: FREEDOM株式会社(https://www.freedom.co.jp/kurashi/住宅ローン・お金/住宅にかかる税金の種類が知りたい!税額と節税/)

住宅ローン現在は、不動産の取得をしやすくするための制度で、住宅ローンの金利負担を軽減します。内容は、毎年末の住宅ローンの残高もしくは住宅の取得対価の少ない方の金額の0.7%が13年間控除されるというものです。2021年までは1%でしたが2022年から0.7%に、控除期間が10年から13年にそれぞれ改正されています。2024年以降は、環境性能に配慮した住宅は13年ですが、一般の新築住宅は10年間となる予定です。

住宅ローンの借り入れ限度額も段階的に変更されます。一般の住宅は2023年までは3000万円までですが、2024年以降は控除がなくなります。省エネ基準かZEHか認定住宅かという環境性能によって上限額が異なりますがいずれも引き下げ予定です。今後の新築住宅は環境住宅に限定されることになるでしょう。

※参照元:株式会社不動産SHOP ナカジツ(https://nakajitsu.com/column/57299p/)

ローンを利用せずに、自己資金で不動産を購入した場合、住宅ローン減税が使用できず不利になってしまいます。そこで、環境性能に配慮した住宅の場合は、所得税が控除される制度を設けました。それが投資型減税です。対象になるのは、長期優良住宅と低炭素住宅、ZEH水準省エネ住宅です。控除額の計算方法は、「掛かり増し費用(㎡あたり)×床面積(㎡)×10%」。住宅の種類によって上限額があります。また、控除は一度きりで、毎年ではありません。投資型減税は終了予定でしたが、2024年まで延長されています。

関連ページ

【選定条件】

※2023年6月15日時点、「木の家 茨城」とGoogle検索した際に表示された63社をすべて調査。そのうち、以下の条件を満たす2社を選定。

・耐震等級3相当に対応している

・長期優良住宅に対応している

・構造材、床材、壁材すべて自然素材(※)を使用できる

・施工エリアを公式サイトに記載している

※当サイトでの「自然素材」は無垢材や漆喰を指します。

※1参照元:https://suumo.jp/chumon/tn_ibaraki/rn_hinokinoathome/

※2参照元:https://suumo.jp/chumon/koumuten/rn_groundhome/

Copyright (C) 【PR】茨城でゆったり。木の家で心地いい暮らし All Rights Reserved.